Trong bối cảnh kinh tế thị trường ngày càng phát triển và hội nhập, các hoạt động kinh tế ngày càng đa dạng và đóng góp quan trọng vào sự phát triển kinh tế – xã hội. Trong quá trình này, các đơn vị hành chính sự nghiệp (HCSN) dưới sự quản lý của nhà nước cũng đóng góp không nhỏ vào công cuộc đổi mới kinh tế – xã hội. Hôm nay, chúng ta cùng tìm hiểu về sáng kiến kinh nghiệm kế toán hành chính sự nghiệp.

TÓM TẮT

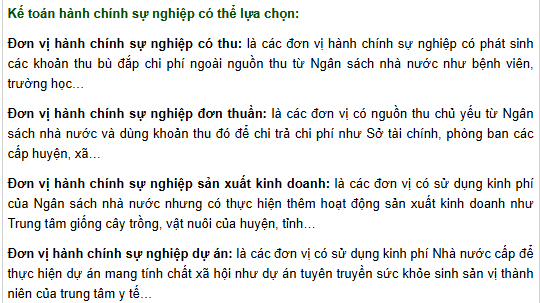

1. Khái niệm về đơn vị hành chính sự nghiệp

Đơn vị hành chính sự nghiệp là các đơn vị, cơ quan hoạt động bằng nguồn kinh phí do ngân sách Nhà nước hoặc các nguồn kinh phí khác cấp phát. Đây là các đơn vị trực thuộc các Bộ, Tổng cục, cơ quan Đoàn thể, tổ chức xã hội do trung ương và địa phương quản lý, và các đơn vị trực thuộc lực lượng vũ trang.

Phân loại đơn vị HCSN

- Các đơn vị hành chính thuần túy: các cơ quan công quyền trong bộ máy hành chính nhà nước.

- Các đơn vị sự nghiệp: sự nghiệp văn hóa, sự nghiệp giáo dục, sự nghiệp y tế, sự nghiệp kinh tế, sự nghiệp nghiên cứu khoa học,…

- Các tổ chức đoàn thể, xã hội, nghề nghiệp, tổ chức quần chúng,…

Theo phân cấp quản lý tài chính

- Đơn vị sự toán cấp I: cơ quan chủ quản các ngành hành chính sự nghiệp trực thuộc trung ương và địa phương. Có trách nhiệm tổng hợp và quản lý toàn bộ vốn ngân sách, phê chuẩn dự toán, tổ chức việc hạch toán kinh tế…

- Đơn vị dự toán cấp II: trực thuộc đơn vị dự toán cấp I. Quản lý phần vốn ngân sách của đơn vị và đơn vị cấp III trực thuộc.

- Đơn vị dự toán cấp III: trực thuộc đơn vị dự toán cấp II. Sử dụng kinh phí ngân sách và chấp hành các chính sách về chi tiêu.

Đơn vị HCSN có rất nhiều đặc điểm và phạm vi hoạt động rộng. Đây là những đơn vị không phải là đơn vị hạch toán kinh tế, mục tiêu chính không phải là sản xuất kinh doanh mà hoạt động theo mục tiêu, nhiệm vụ của Nhà nước.

2. Đặc điểm của kế toán HCSN

Các đơn vị HCSN có tính chất hoạt động đa dạng, phức tạp, và chủ yếu chi cho các hoạt động bằng nguồn kinh phí của Nhà nước. Điều này đòi hỏi công tác kế toán phải chấp hành chế độ quản lý tài chính nghiêm ngặt.

Các công việc chính của kế toán HCSN bao gồm:

- Thu nhập, phản ánh, xử lý và tổng hợp thông tin về nguồn kinh phí, tình hình sử dụng kinh phí và thu phát sinh.

- Kiểm tra và kiểm soát tình hình thu, chi, sử dụng tài sản.

- Lập và nộp báo cáo tài chính theo quy định.

3. Nhiệm vụ của kế toán hành chính sự nghiệp

Kế toán HCSN là công việc tổ chức hệ thống thông tin bằng số liệu để quản lý và kiểm soát nguồn kinh phí, tình hình sử dụng tài sản và quyết toán kinh phí. Các nhiệm vụ chính của kế toán hành chính sự nghiệp bao gồm:

- Thu thập, tổng hợp và phản ánh thông tin về nguồn kinh phí và tình hình sử dụng kinh phí.

- Kiểm tra và kiểm soát tình hình thu, chi và sử dụng tài sản.

- Lập và nộp báo cáo tài chính cho cơ quan quản lý cấp trên.

4. Tổ chức kế toán trong đơn vị hành chính sự nghiệp

Tổ chức kế toán trong đơn vị HCSN có ý nghĩa quan trọng đối với chất lượng công tác kế toán và quản lý tài chính. Tổ chức kế toán cần phù hợp với chế độ kế toán hiện hành, đặc điểm hoạt động của đơn vị và khả năng của đội ngũ cán bộ kế toán.

Công việc tổ chức kế toán ở đơn vị HCSN thuộc trách nhiệm của trưởng phòng tài chính kế toán hoặc kế toán trưởng. Tổ chức kế toán bao gồm tổ chức chứng từ kế toán, hệ thống tài khoản, lựa chọn hình thức sổ kế toán, tổ chức hệ thống báo cáo kế toán và kiểm tra kế toán.

5. Tổ chức hạch toán ban đầu

Hạch toán ban đầu là công việc khởi đầu của công tác kế toán và có ý nghĩa quyết định đối với tính trung thực của số liệu kế toán. Công việc này được thực hiện bởi nhân viên nghiệp vụ trực tiếp với sự hướng dẫn và kiểm tra của phòng kế toán. Nội dung của tổ chức hạch toán ban đầu bao gồm quy định mẫu chứng từ, xác định trách nhiệm, hướng dẫn cách ghi chép và phân công nhiệm vụ.

6. Tổ chức quy trình kế toán

Tổ chức quy trình kế toán trong đơn vị HCSN có vai trò quan trọng trong việc thu nhận, hệ thống hóa và cung cấp thông tin về tình hình tài chính của đơn vị. Quy trình này bao gồm tổ chức chứng từ kế toán, hệ thống tài khoản, lựa chọn hình thức sổ kế toán, tổ chức hệ thống báo cáo kế toán, và tổ chức kiểm tra kế toán.

Kết luận

Thông qua các sáng kiến kinh nghiệm kế toán hành chính sự nghiệp, đơn vị HCSN có thể quản lý tài chính hiệu quả và đáp ứng yêu cầu của nhu cầu chi tiêu. Chúng ta hi vọng rằng các đơn vị HCSN sẽ áp dụng những kinh nghiệm này để tiến tới sự phát triển bền vững.

Tham khảo từ: Trung tâm Kế toán Việt Hưng